볼린저밴드란?

미국의 재무분석가 존 볼린저가 1980년대에 만든 기술적 지표로

이동평균선, RSI와 함께 기술적 분석에서 가장 많이 쓰이는 지표 중 하나이다.

볼린저밴드는 특정 기간 동안의 평균 가격을 일정 범위 이상

벗어날 확률이 매우 적다는 통계학적 성질을 활용하여 만들어진 기술적 지표이다.

볼린저밴드는 중간 밴드, 상단 밴드, 하단 밴드의 3개 밴드로 구성된다.

볼린저밴드를 알파스퀘어 차트에 적용하면 다음과 같이 나타난다.

볼린저밴드는 정규분포라는 통계적 개념을 적용하여,

정규분포에서의 평균의 역할을 하는 중간밴드,

평균에 표준편차를 더한 상단 밴드,

평균에 표준편차를 뺀 하단 밴드의 3가지로 구성된다.

중간 밴드는 일반적으로 20일 이동평균선을 사용하며 추세의 중심 역할을 한다.

상단 밴드는 중간 밴드에다 표준편차 2배(일반적으로 2배를 사용)를 더한 값이며,

중간 밴드에 표준편차 2배를 뺀 값을 하단 밴드로 나타낸다.

볼린저밴드를 활용한 매매전략

볼린저밴드를 활용해 매매하는 방법은 여러가지가 있다.

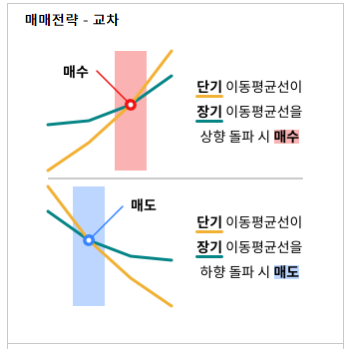

첫 번째로,

주가가 상단밴드에 근접할 때 매도하는 것이며

반대로 주가가 하단 밴드에 근접할 때 매수하는 것이다.

이는 주가가 상단밴드를 넘어설 확률이

통계적으로 2.3%(왜2.3%인지는 후술)에 불과하다는 것을 활용한 전략이다.

위의 이미지는 2018년 10월부터 2019년 3월까지의 삼성전자 차트이다.

이 매매법에 따르면 빨간색 동그라미 지점에서 매수,

파란색 동그라미에서 매도하는 방식이다.

대체로 적절한 매수, 매도 시점을 잘 나타낸다.

하지만 검은색 화살표 지점을 보자.

볼린저밴드 상단을 돌파하는 것은 확률이 2.3%의 낮은 확률이라 계속 실패하지만

분명히 계속하여 매도 시점인데도 볼린저밴드 상단을 타고 주가가 올라가는 경우가 발생한다. 마찬가지로 볼린저밴드 하단을 타고 주가가 계속 내려가는 경우도 있다.

한마디로 첫 번째 매매법은 대체로 매수매도 지점을 잘 나타내지만

검은색 화살표와 같이 주가가 볼린저밴드 상하단을 타고 움직이는 것에 큰 약점을 보인다.

두 번째,

첫 번째 매매법의 약점을 보완하고 매수매도 시점의 정확성을 높인 매매법이다.

이 방법은 단순히 볼린저밴드 상단 매도 & 하단 매수를 하는 것이 아니다.

하단 밴드에서 매수를 했는데

하단 밴드를 타고서 주가가 계속하여 하락할 확률이 있기 때문이다.

따라서 두 번째 방법에서는

주가가 하단 밴드를 하향 돌파한 후 하단 밴드 위로 다시 돌아오는 순간에 매수를 하는 것이다.

매도의 경우 반대로 상단 밴드를 상향 돌파한 후

상단 밴드 아래로 돌아오는 순간 매도한다.

알파스퀘어에서는 기본적으로

이 방법을 매매시점 계산 방식으로 적용하고 있으며

적용하는 방법은 다음과 같이 차트상에 볼린저 밴드 지표를 띄운 후

매매시점 우측의 버튼을 클릭하면 표시된다.

이 방법으로 같은 시기의 삼성전자 매수매도 시점을 보자.

첫 번째 방법으로 포착한 매수매도 시점과

비슷하게 단기 저점과 고점은 비슷하게 잘 잡으면서도

첫 번째 매매법과는 달리 볼린저밴드 상단을 타고 주가가 계속 올라갈 때

더 고점에서 매도하여 이익극대화를 가능하게 해준다.

또한 주가가 볼린저밴드 하단을 타고 계속 내려가게 될 때,

두 번째 방법으로 진입을 한다면 더욱 저점에서 매수하는 것이 가능하다.

세 번째로, 밴드 폭을 참고하는 것이다.

볼린저밴드의 밴드는 평균에다 표준편차의 2배를 가감한 것이기에

밴드의 폭은 표준편차(변동성)와 밀접한 관계가 있다.

따라서 20일 동안의 변동성이 클 때 밴드의 폭이 넓어지고 변동성이 작을 때 폭이 좁아진다.

주가는 단기적으로는 매수세와 매도세가 비슷한 힘으로 경쟁하여

큰 가격 변화 없이 횡보하며 밴드의 폭이 좁아질 수 있다.

하지만 한쪽의 힘이 세져 주가가 움직이게 된다면 큰 폭의 가격 변동이 나타날 수 있다.

따라서 밴드의 폭이 좁아지고 있다면

조만간 큰 폭의 가격변동이 나타날 수 있음을 예고한다.

투자자에 따라서 변동폭이 큰 시점에 매매하는 것을 선호한다면

밴드의 폭이 넓을 때 매매를 하며,

변동폭이 작은 시점에 매매를 하고싶다면

밴드의 폭이 좁을 때 매매를 하는 식으로 매매에 참고 가능하다.

계산방법

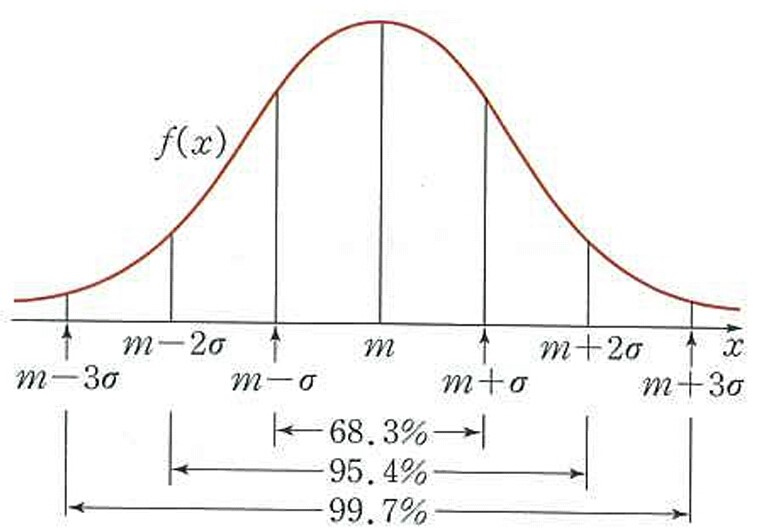

통계학에 따르면 표본(주가 데이터)의 숫자가 일정 수준 이상일 경우,

각각의 주가는 위와 같은 정규분포로 나타난다.

이 때 그림에서 표시됐듯 표본을 구성하는

각각의 주가는 평균(m)을 중심으로 하여

표준편차를 1배 더하고 뺀 범위 안에 전체의 68.3%가 분포되어 있다.

마찬가지로 주가는 평균을 중심으로 하여

표준편차의 2배를 더하고 뺀 범위 안에 전체의 95.4%가 분포되어 있다.

다른 방식으로 해석하면

정규분포에서는 각각의 주가가 평균을 중심으로

표준편차의 2배를 더하고 뺀 범위를 벗어날 확률은 4.6%(=100%-95.4%)이다.

실제 적용할 때엔 주가가 평균에 비해 크든 작든 한쪽 방향에 위치하고,

한쪽 방향에서 범위를 벗어날 확률을 따지면 되므로

확률은 4.6%의 절반인 2.3%로 더욱 낮아진다.

한마디로 주가가 상승하여 상단 밴드를 벗어날 확률은 2.3%에 불과하다.

주가가 하락하여 하단 밴드를 벗어날 확률도 마찬가지로 2.3%이다.

https://alphasquare.co.kr/home/stock/stockinfo?code=005930

알파스퀘어(AlphaSquare) - 스마트한 당신의 주식투자

주식정보 | 종목발굴 | 전략공유 등 알파스퀘어만의 ‘All In One’ 스마트 주식투자 플랫폼

www.alphasquare.co.kr

'투자기초 > 기술적분석' 카테고리의 다른 글

| [투자기초] #6.기술적 분석 - 어떻게 매매에 적용할까? (0) | 2020.04.27 |

|---|---|

| [투자기초] #5기술적지표 - 일목균형표 (0) | 2020.04.22 |

| [투자기초] #3 기술적 분석 - 가중이동평균(Weighted Moving Average) (0) | 2020.04.15 |

| [투자기초] 기술적 지표 - 지수이동평균(Exponential Moving Average) (0) | 2020.04.06 |

| [투자기초] 기술적 지표 - 단순 이동평균 (Simple Moving Average) (0) | 2020.03.20 |